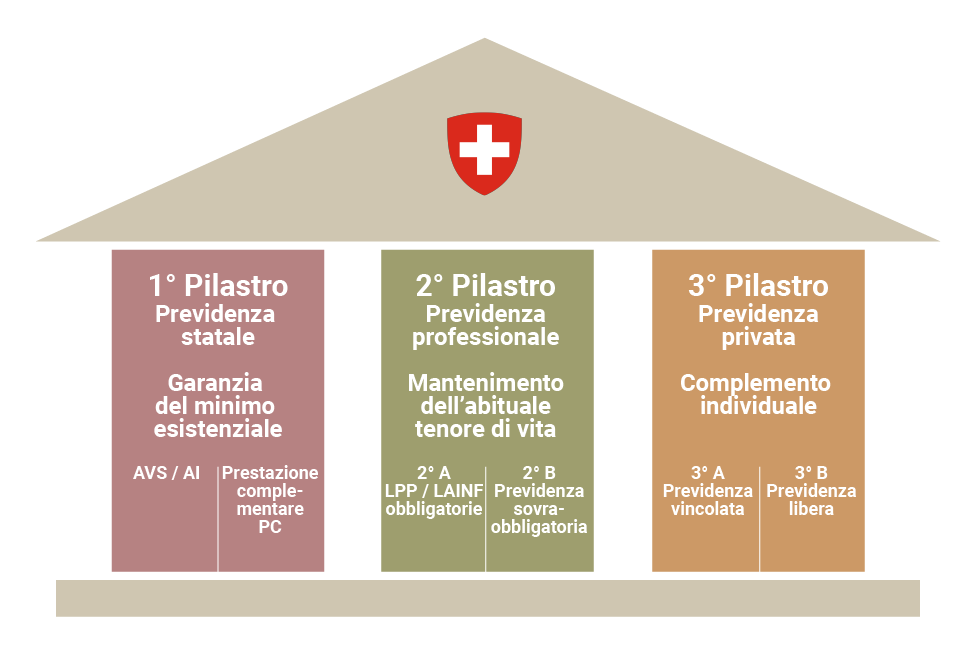

Cos'é il Terzo Pilastro e a cosa serve

Il terzo pilastro è uno strumento assicurativo utilizzato come forma di risparmio o per colmare lacune previdenziali.

A dipendenza dello scopo per il quale viene sottoscritto, può essere Libero (3B) o Vincolato (3A).

3° Pilastro Libero

Con il Terzo Pilastro Libero (3B) l'Assicurato, può scegliere sia il premio che la durata contrattuale oltre al tipo di prestazioni desiderate. Il 3B è considerato una forma di risparmio per scopi privati e non gode di particolari benefici fiscali.

Utilizzato come valida alternativa al risparmio Bancario, può prevedere un tasso di interesse minimo garantito per l'intera durata contrattuale oltre alla possibilità di inserire prestazioni supplementari come:

- Capitale in caso di decesso

- Rendita in caso di invalidità

- Esonero dal pagamento dei premi in caso di incapacità al guadagno.

3° Pilastro Vincolato

Il Terzo Pilastro Vincolato (3A) è invece lo strumento appositamente studiato per colmare le lacune previdenziali.

Si ha diritto a costituire un Terzo Pilastro Vincolato se si dichiara un reddito assoggettato all'Avs da attività lucrativa dipendente o indipendente o se si percepisce un'indennità giornaliera dall'Assicurazione contro la disoccupazione.

A dipendenza quindi se sussiste l'obbligatorietà del Secondo Pilastro sono previsti degli importi massimi deducibili:

- Fr. 7.258.- per lavoratori con II Pilastro

- 20% del reddito con massimo di Fr. 36.288.- per i lavoratori non assoggettati al II Pilastro.

Durata contrattuale e riscatto

La durata contrattuale, generalmente è fissata al pensionamento Avs ordinario (65 anni per gli uomini e 64 per le donne), ma può essere anticipata o posticipata di 5 anni.

Il 3A gode di importanti benefici fiscali. Infatti i premi versati possono essere dedotti interamente dal reddito influenzando quindi notevolmente la tassazione.

Per i lavoratori non domiciliati, in determinate circostanze, è possibile la diminuzione delle imposte alla fonte tramite un apposito questionario da compilare e spedire all'amministrazione fiscale.

(Suggeriamo al lavoratori frontalieri prima della della sottoscrizione di un 3A un'attenta analisi dei requisiti per la deducibilità dalla imposte alla fonte).

In virtù di questi benefici, viene limitata la libertà di poter disporre del capitale maturato prima della scadenza contrattuale.

È possibile il riscatto anticipato solo in questi casi:

- Si desidera riscattare anni di assicurazione presso un istituto di previdenza del II Pilastro

- Si percepisce una rendita di invalidità intera dall'AI

- Si desidera avviare un'attività lucrativa indipendente

- Si lascia la Svizzera in modo definitivo

- Si intende acquistare un'abitazione ad uso proprio o rimborsare un prestito ipotecario

Anche nella previdenza Vincolata é possibile inserire prestazioni supplementari come:

- Capitale in caso di decesso

- Rendita in caso di invalidità

- Esonero dal pagamento dei premi in caso di incapacità al guadagno

Quando un contratto va considerato come previdenza vincolata e come si può far valere la deduzione dalle imposte?

La previdenza vincolata é un particolare contratto di assicurazione che sottostà alla legge Federale sulla previdenza professionale per la vecchia, i superstiti e l'invalidità (LPP) e all'ordinanza sulla legittimazione alle deduzioni fiscali per i contributi sotto forma di previdenza riconosciute (OPP3). Ai sensi dell'Art 82 LPP costituiscono forme di previdenza riconosciute:

- I contratti di previdenza vincolata conclusi con Istituti d'Assicurazione

- La convenzione di previdenza vincolata conclusa con le Fondazioni Bancarie

Contratti di previdenza vincolata

Per contratti di previdenza vincolata s'intendono i contratti speciali d'assicurazione di capitale e di rendita sulla vita o in caso di invalidità o di morte, comprese eventuali assicurazioni complementari in caso di morte per infortunio o d'invalidità che:

- Sono concluse con un Istitutio d'Assicurazione sottoposto alla sorveglianza delle Assicurazioni, o con istituto d'Assicurazione di diritto pubblico e sono destinati esclusivamente e irrevocabilmente alla previdenza.

Convenzione di previdenza vincolata

Per convenzione di previdenza vincolata si intendono i contratti speciali di risparmio conclusi con le Fondazioni Bancarie e destinate irrevocabilmente alla previdenza. Essi possono essere completati da un'assicurazione di previdenza rischio.

Entrambi i modelli di contratto, sono sottoposti all'Amministrazione federale delle contribuzioni, la quale verifica se la forma e il contenuto sono conformi alle disposizioni legali.

Il presupposto per una previdenza vincolata 3A , é il versamento di contributi presso l'AVS e l'esercizio di un'attività lucrativa.

Vantaggi della previdenza vincolata

Scegliere tra un terzo pilastro assicurativo sotto forma di previdenza libera (3B) o vincolata (3A) piuttosto che un terzo pilastro bancario, dipende soprattutto dallo scopo per cui lo si stipula. Possiamo dire che la differenza più importante tra la soluzione bancaria e quella assicurativa, risiede nella prestazione aggiuntiva chiamata “liberazione dal pagamento dei premi in caso di incapacità di guadagno”. Questa copertura, prevista solo nei contratti assicurativi, fa sì che in caso di invalidità, la compagnia paghi i premi al posto vostro fino alla scadenza del contratto.

Un esempio concreto:

- Il sig. Bianchi ha 30 anni ed inizia oggi a versare CHF 2’000/anno con un terzo pilastro bancario. Il Sig. Rossi ha anch'esso 30 anni e come il Sig. Bianchi inizia oggi un terzo pilastro assicurativo versando CHF 2’000/ annuo.

- Visto che ad entrambi mancano 35 anni alla pensione, possiamo dire che entrambi dovrebbero arrivare al loro 65° anno con un capitale di circa CHF 70’000.- (senza contare interessi).

Per proteggere noi e la nostra famiglia

Il terzo pilastro 3a o 3b, serve a migliorare il nostro tenore di vita in caso di pensionamento e a garantire ai noi e ai nostri cari dei capitali in caso di invalidità o decesso. Attraverso un’analisi previdenziale si possono appurare le coperture esistenti, e scoprire eventuali lacune previdenziali che andremo poi a colmare con un terzo pilastro.

Inoltre, essendo faccoltativo, possiamo adeguarlo costantemente alle nostre necessità, in modo da raggiungere sempre i nostri obiettivi.

Cosa succede se entrambi diventano invalidi a seguito di malattia o infortunio dopo 2 anni?

Il sig. Bianchi, che ha pagato il suo terzo pilastro bancario per 2 anni, quando andrà in pensione riceverà CHF 4’000.- (più interessi) perché non lavorando a seguito dell'invalidità deve interrompere il piano di risparmio. Anche il sig. Rossi avrà pagato il suo terzo pilastro assicurativo per 2 anni, ma al suo pensionamento riceverà CHF 70’000.- (più interessi).

Questa sostanziale differenza è data dalla liberazione dal pagamento dei premi.

Con questa garanzia sarà la Compagnia d'Assicurazione a pagare, fino alla scadenza del piano, il premio al posto del Sig. Rossi purtroppo invalido.

Capitale garantito in caso di vita e capitale proiettato. Quali differenze?

Le polizze vita che siano delle 3A o delle 3B (previdenza vincolata o previdenza libera) hanno due obiettivi: la previdenza per la vecchiaia e la sicurezza finanziaria della famiglia in caso di decesso o di invalidità della persona assicurata. Questo tipo di investimento é quindi uno strumento ideale per raggiungere gli obiettivi di risparmio e di investimento a medio e lungo termine.

A dipendenza del tipo di prodotto che il cliente ha scelto, sull'offerta d'assicurazione, troverà un capitale garantito e un capitale proiettato a scadenza. Il capitale garantito é quell'importo che l'assicurato , in caso di vita e dietro il pagamento della totalità dei premi pattuiti, riceverà alla scadenza del contratto che generlamente è il pensionamento AVS se stiamo parlando di un 3A , rispettivamente una data prestabilita se invece stiamo parlando di un 3B, indipendentemente da come é andata l'economia nel corso dell'intera durata contrattuale.

Generalmente, il capitale garantito, equivale alla somma dei premi netti investiti sommati ad un eventuale tasso di interesse tecnico previsto dalla tariffa.(Il capitale garantito sarà quindi piu' basso rispetto alla somma dei premi versati) Per capitale proiettato a scadenza invece si intende quell' ipotetico capitale che in base all'andamento dei costi , dell'economia e dei mercati, la compagnia presume di ottenere gestendo i risparmi del cliente. Essendo non garantito, non verrà riportato sul contratto d'assicurazione anche se a dipendenza del tipo di prodotto, tutti gli anni, il cliente riceverà comunicazione da parte della compagnia su come si sta evolvendo l'investimento.

Il mercato assicurativo, in questi ultimi anni, si sta sempre piu' avvicinando a prodotti con componente finanziarie legati ad una gestione dei fondi di investimento. Vogliamo dunque attirare la vostra attenzione sull'importanza di scegliere per la vostra previdenza, quella compagnia che in termini di gestione dei rischi di mercato più si avvicina al vostro profilo di investitori.

Rendita per incapacità di guadagno e capitale caso decesso

Il terzo pilastro è per sua natura un contratto assicurativo generalmente di lungo termine utilizzato per la costituzione di un capitale che al pensionamento verrà utilizzato per colmare le lacune previdenziali dell'AVS e della LPP.

Durante la fase di accumulo potrebbero capitare gravi malattie o infortuni che causerebbero seri problemi economici.

La Rendita per incapacità al guadagno, è una garanzia accessoria che garantisce all'assicurato un determinato importo nel caso in cui, nel corso della durata contrattuale, sopraggiunga un'invalidità da malattia o da infortunio.

La Rendita per incapacità al guadagno, riduce quindi il gap tra il salario percepito prima dell'evento invalidante e la rendita di invalidità maturata.

Per lo stesso motivo, nel terzo pilastro é compreso l'esonero del pagamento dei premi.

Lo scopo dell'inclusione nei contratti di questa garanzia accessoria é il seguente:

tutelare l'assicurato che nel corso del piano, a seguito di un'invalidità , non è più in grado di "risparmiare" i soldi che aveva deciso di accantonare per la costituzione della sua previdenza. In questo caso sarà la Compagnia assicurativa a continuare ad onorare il contratto per far si che alla naturale scadenza del piano, il cliente invalido, riceva le prestazioni che aveva pattuito quando in "salute" ha stipulato il piano.

A cosa serve e come é strutturato un capitale caso decesso?

Il capitale caso decesso è un capitale garantito in caso di morte, prima di una determinata data, a causa di malattia o di infortunio.

Generalmente viene stipulato all'interno di un terzo pilastro come garanzia accessoria o separatamente con contratti appositi , per garantire agli eredi della persona assicurata, un capitale che possa sostituire almeno in parte il reddito da lavoro della persona deceduta.

Esempi di utilizzo di capitali caso decesso si riscontrano nella vita quotidiana. Utilizzati come garanzie per le ipoteche/ mutui, piuttosto che per garantire un capitale ai propri cari, i contratti assicurativi in caso di decesso, possono essere di vario tipo:

- a capitale costante su una testa (si pattuisce un capitale che resterà assicurato e garantito per tutta la durata contrattuale)

- a capitale decrescente su una testa ( in questo caso tutti gli anni il capitale assicurato decresce di una percentuale pattuita. Generalmente utilizzato per coprire il rischio morte nei contratti ipotecari)

- su due teste( in questo caso si assicurano in contemporanea 2 persone esempio concreto: i coniugi / conviventi. La polizza pagherà le prestazioni allorché la prima tra le due persone assicurate decede)

Per questo tipo di contratti, non è previsto alcun valore di riscatto. Significa che il premio versato serve esclusivamente per garantire una prestazione in caso di decesso. Nel caso in cui l'evento assicurato (decesso) non accada nel periodo assicurato, la totalità dei premi versati resta alla compagnia d'assicurazione che di contro si é assunta per l'intero periodo il rischio di decesso.

Anche il capitale in caso di decesso puo' essere costituito per mezzo della previdenza libera (3B) o della previdenza vincolata (3A). Vi rendiamo attenti che con la previdenza vincolata, non é possibile decidere liberamente i beneficiari ma in base alla OPP3 si utilizzerà la scala gerarchica prestabilita.

Valore di riscatto ed esonero dal pagamento

Cosa significa valore di riscatto?

Il riscatto della polizza è l'opzione più drastica che si possa attuare ad un contratto assicurativo.

Se l'assicurazione è riscattabile, il contraente può richiedere alla Compagnia d'Assicurazione il riscatto prima della scadenza contrattuale prevista, a condizione che sia stato pagato un certo numero minimo di premi.

Il valore di riscatto, corrisponde alla riserva matematica e non alla somma dei premi pagati. Infatti una parte dei premi pagati, viene utilizzata dalle compagnie per coprire la parte di rischio decesso, esonero in caso di invalidità e dei costi di gestione amministrativa i quali non fanno parte del capitale investito per la creazione del capitale di risparmio.

Il riscatto come detto, è la conseguenza più svantaggiosa ed antieconomica che si possa applicare ad un contratto di previdenza. Sottolineamo quindi l'importanza, prima di prendere questa decisione, di una profonda e attenta analisi con un consulente specializzato per capire esattamente quali siano le conseguenze economiche di tale atto.

Cosa significa trasformazione in un'assicurazione esonerata dal pagamento dei premi?

Una delle caratteristiche del Terzo Pilastro è quello di avere la possibilità nel corso della durata contrattuale di sospendere il pagamento dei premi.

La sospensione del pagamento dei premi ovviamente andrà a ridurre le prestazioni assicurate e i capitali spettanti in caso di vita o di decesso al termine del piano.

Il valore di trasformazione delle assicurazioni riscattabili, è ottenuto utilizzando il valore di riscatto come se fosse un premio unico proiettando le relative prestazioni alla scadenza del piano.

Resta inteso che questo tipo di operazione, risulta essere antieconomica. Consigliamo sempre prima di interrompere il pagamento del vostro terzo pilasto, di affidarsi ad una consulenza specifica e qualificata al fine di valutare anzitutto le motivazioni della scelta ed analizzare insieme le eventuali possibili soluzioni senza arrivare all'interruzione completa del piano.